近八成贸易应收款项逾期,区域管理客户成讯飞医疗业务发展“关键方” 应对措施效果待观察

科大讯飞旗下子公司讯飞医疗科技股份有限公司(以下简称讯飞医疗)正冲击港股IPO。记者注意到,讯飞医疗在报告期内(2021年至2023年及2024年一季度期间)的收益不断增长,其贸易应收账款也随之不断攀升,贸易应收款项周转天数在2024年一季度末已达到481.1天。

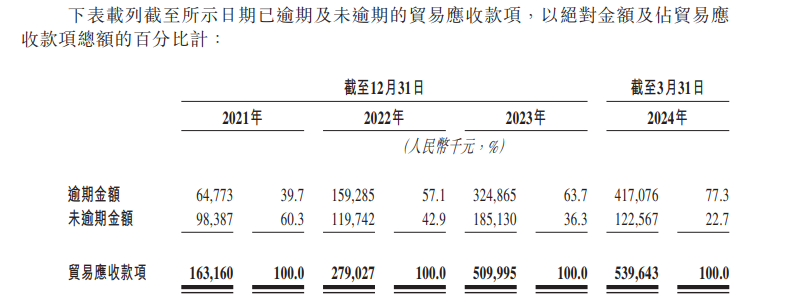

讯飞医疗的贸易应收款项逾期金额占贸易应收款项的比例,也从2021年末的39.7%一路上升至2024年一季度末的77.3%。

图片来源:招股书截图

讯飞医疗收益的增长,与其贸易应收款项和长期贸易应收款的高企情况,主要源于对区域管理客户的销售。按照讯飞医疗的表述,区域管理机构是指地方卫健委、疾控机构及其附属疾控中心等。

为解决回款问题,讯飞医疗也制定了相应措施,一是在业务上减少对区域管理客户的依赖,二是签署补充合约,推迟了对区域管理客户的长期贸易应收款的付款时限,而这样的措施能否达到预期效果,目前还得被打上一个问号。

收益持续增长,回款却成难题?近八成贸易应收款项逾期

招股书显示,2021年至2023年及2024年一季度,讯飞医疗的收益分别为3.72亿元、4.72亿元、5.56亿元和1.02亿元,同比保持了持续增长。但公司在当期分别亏损8940.1万元、2.09亿元、1.54亿元和7086.2万元。

之所以持续亏损,主要在于讯飞医疗的研发开支和销售成本较高。报告期内,讯飞医疗的研发开支分别为1.60亿元、2.42亿元、2.64亿元和6291.80万元,其销售成本分别为1.85亿元、2.41亿元、2.42亿元和4968.6万元。

值得注意的是,讯飞医疗的回款难度也在增加。

招股书显示,报告期各年(期)末,讯飞医疗的贸易应收款项分别为1.63亿元、2.79亿元、5.10亿元和5.40亿元,其贸易应收账款项周转天数较长且不断增长,在各年(期)末分别为160.1天、249.9天、305.6天和481.1天。

与此同时,2021年至2023年及2024年一季度各年(期)末,讯飞医疗的长期贸易应收款项分别为0、9979万元、7919.5万元和8117.3万元。

截至2024年一季度末,讯飞医疗的贸易应收款项和长期贸易应收款项之和约为6.21亿元,占资产总额的比例约51%。

此外,讯飞医疗的逾期贸易应收款项在报告期内也不断增长,达到2024年一季度末的4.17亿元,该金额占贸易应收款项的比例则攀升至77.3%,而在2021年末,这一比例还只有39.7%。在讯飞医疗于报告期内的长期应收款项中,同样存在着明显的逾期情况。

2021年至2023年及2024年一季度,讯飞医疗的经营活动所用现金分别净流出5268.1万元、1.14亿元、3.14亿元和8514.3万元。截至今年5月31日,讯飞医疗拥有的现金及现金等价物约有9250万元。讯飞医疗在招股书中表示,其备有至少12个月运营所需的充足营运资金,这是因为讯飞医疗的未动用银行融资约有2.35亿元。

这或许也是讯飞医疗谋求上市的重要原因。

关键方:区域管理机构客户

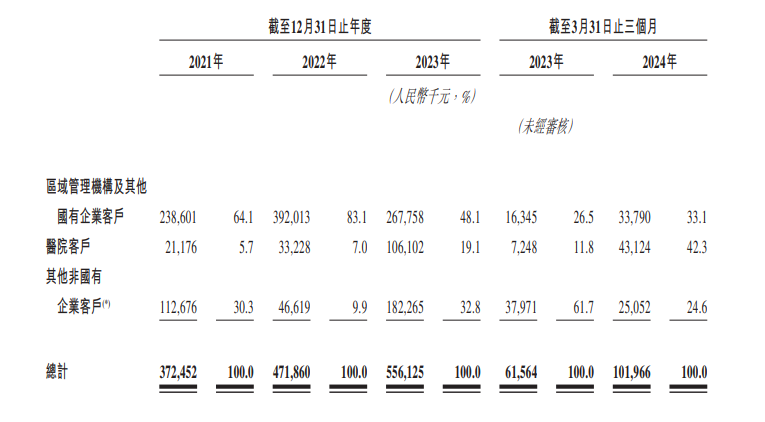

根据招股书,讯飞医疗的客户主要包括区域管理机构及其他国有企业客户、医院客户和其他非国有企业客户。而从讯飞医疗逾期的贸易应收款项和长期贸易应收款项来看,区域管理机构客户在其中占据了不小的份额。

报告期内,讯飞医疗对区域管理机构及其他国有企业客户的收益分别为2.39亿元、3.92亿元、2.68亿元和3379万元,分别占公司当期整体收益的64.1%、83.1%、48.1%和33.1%。

图片来源:招股书截图

区域管理机构在贡献了讯飞医疗报告期内收益大头的同时,却也成为了讯飞医疗逾期的贸易应收款项和长期贸易应收款项的主要来源。

截至2024年一季度末,在账龄超过1年的贸易应收款项中,来自区域管理机构及其他国有企业客户的占比高达92.2%。

讯飞医疗表示,账龄超过1年的贸易应收款项以及逾期的贸易应收款项在报告期内有所增加,主要是由于区域管理机构及其他国有企业客户为公共部门机构,按照其内部财务管理及付款审批程序的规定有较长的付款周期。

事实上,讯飞医疗还披露,为进一步提醒及强烈督促客户付款,公司在2021年至2023年及2024年前五个月,分别发出了10份、40份、57份和30份催款函或律师信,提起了2宗、4宗、13宗和4宗诉讼。

天眼查显示,讯飞医疗在2023年和2024年对涡阳县卫健委、呼和浩特市卫健委和沈阳市皇姑区北塔街道办事处提起了相关服务合同纠纷的诉讼。

多措施化解贸易应收款项回款问题 效果如何?

如何解决对区域管理机构的应收款项问题?

在解释计划如何加强公司的现金流量时,讯飞医疗提到的第一点便是,将公司解决方案拓展至医院及患者、居民客户,以减少对区域管理机构客户的依赖。

或许正因如此,讯飞医疗对医院客户的收益在2021年和2022年分别为2117.6万元和3322.8万元,大增至2023年的1.06亿元。到了2024年一季度,讯飞医疗对医院客户的收益达到4312.4万元,继续同比猛增4.95倍,对医院客户的收益占公司整体收益的比例也来到42.3%,成为讯飞医疗当期第一大收益来源。

事实上,讯飞医疗对客户市场的转向,并不完全出于对款项回收问题的考虑。

招股书显示,根据弗若斯特沙利文的资料,自2022年底以来,受旨在加强政府采购流程及医疗保险基金管理的政府政策影响,区域管理机构的采购及合约敲定暂时放缓;而全球新冠疫情也影响了区域管理机构客户的预算及流动资金。

记者注意到,2021年至2023年及2024年一季度各年(期)末,讯飞医疗对于医院客户的逾期贸易应收款项分别为0.1万元、432.2万元、2227.1万元和4508.5万元,是对所有客户类型中增速最快的。

那么,减少对区域管理机构客户的依赖,更多地转向医院客户,这样的策略是否能达到预期的效果呢?9月13日上午,《每日经济新闻》记者致电讯飞医疗和科大讯飞,并分别向两家公司发去采访函,但截至发稿,尚未收到回复。

如今待解决的还有讯飞医疗的长期贸易应收款项回收问题。

讯飞医疗的长期贸易应收款项主要是一年以上到期的贸易应收款项,涉及向两名市级区域管理机构客户销售综合服务。讯飞医疗与区域管理机构签署了两份价值分别为超1亿元和超9000万元的合约,约定付款条件分别为3年和5年分期支付总合约价值。

讯飞医疗在招股书中披露,上述合约的若干销售代价截至2023年末已逾期,同时若干代价将至2023年末起一年内到期,所以讯飞医疗将这部分长期贸易应收款项的相应款项重新分类为了贸易应收款项。

如何解决长期贸易应收款项的回款问题?讯飞医疗表示,其预计将于2028年前收到一家客户合约价值的全额付款,比最初协定的最后一期付款的时间表晚一年;同时讯飞医疗还在与其他客户沟通,并预计签署补充合约以指定新的付款时间表,预计在2026年前收到一家客户合约价值的全额付款,同样比最初协定的最后一期付款的时间表晚一年。

但新的合约是否能够按时兑现,则仍需等待。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系