保险板块飘红天茂集团涨停 近五个交易日板块整体上涨超10%

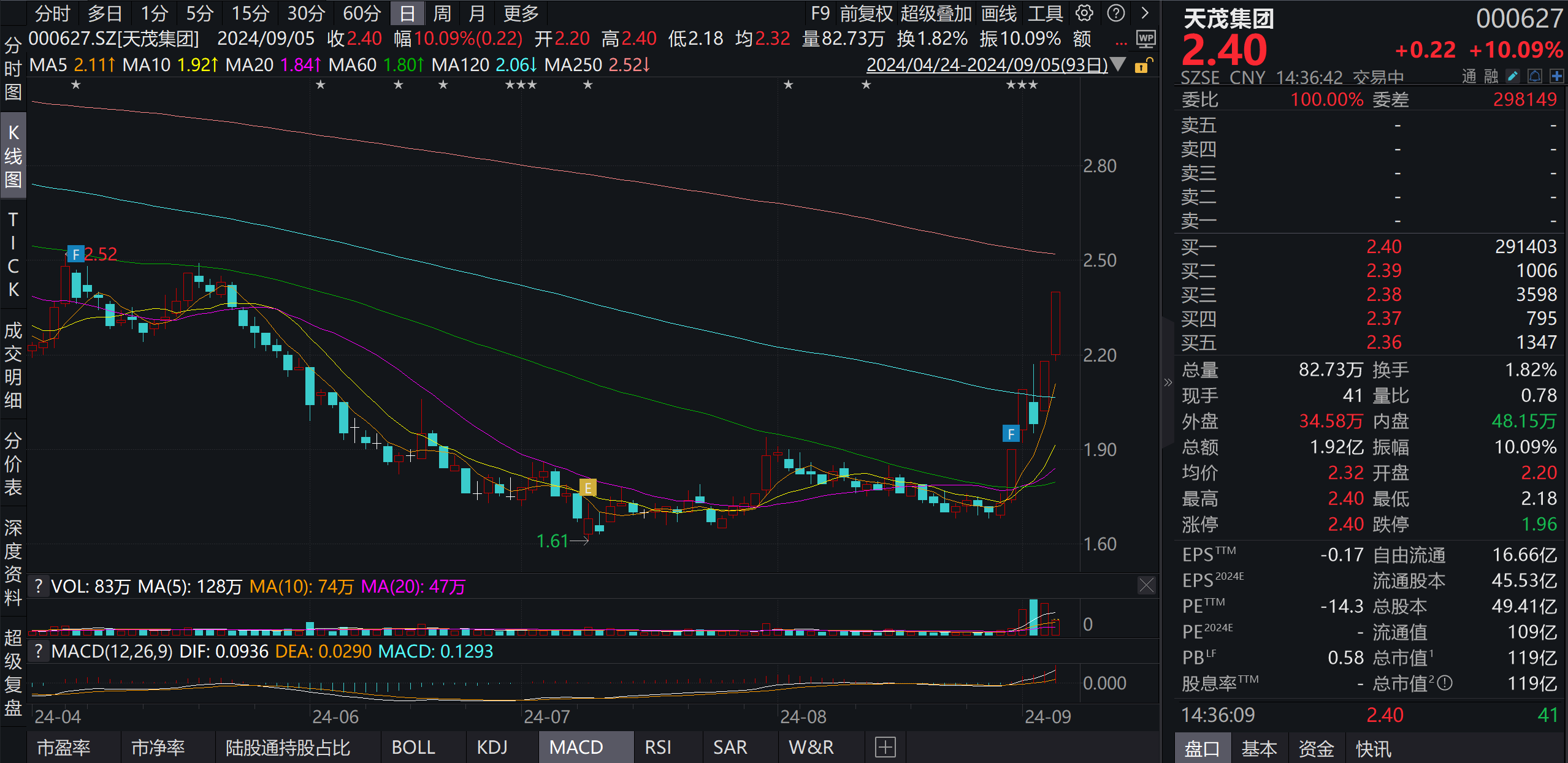

9月5日开盘后,保险板块全线飘红,其中,天茂集团涨停,中国太保、中国平安、中国人保、中国人保、新华保险、中国人寿跟涨。值得关注的是,自8月30日(上周五)以来,保险板块向上拉升,最近五个交易日板块整体涨幅超过10%,其中,前期超跌个股天茂集团5天4板。中国人保、中国太保、中国人寿等多家公司近日股价创下年内高点。

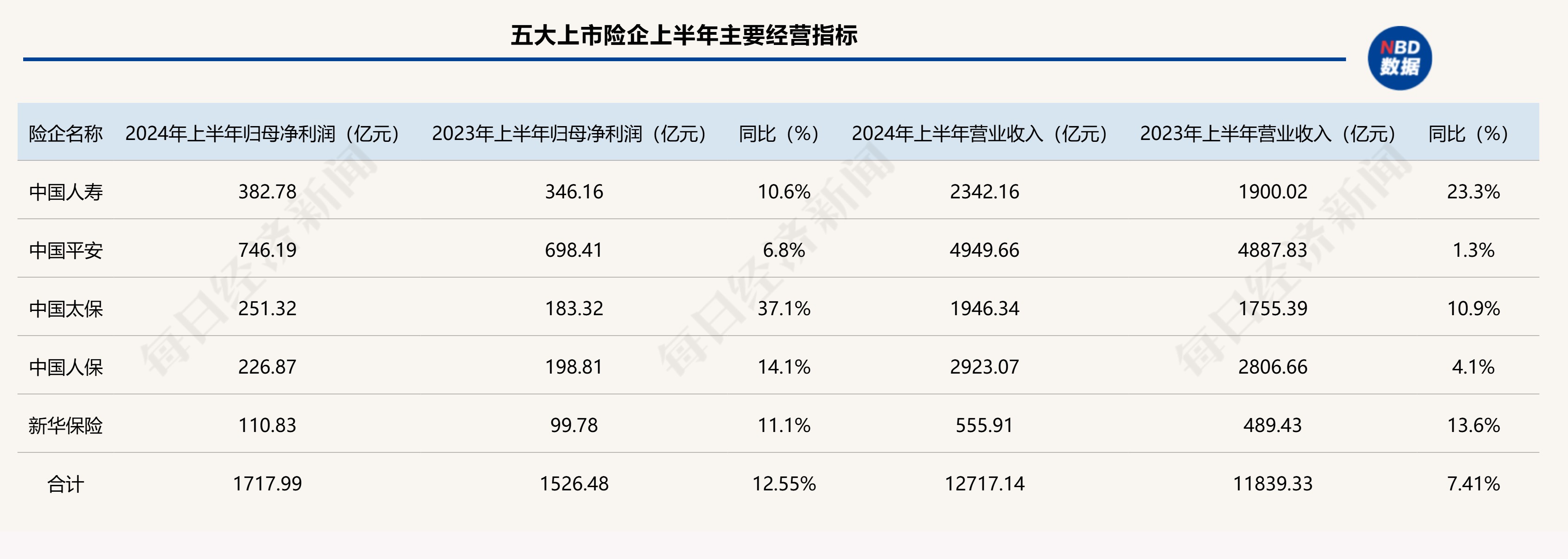

截至上周末,保险股悉数披露上半年业绩报告,2024年上半年,五大上市险企合计实现营业收入1.27万亿元,同比增长7.41%,合计实现归母净利润1717.99亿元,同比增长12.55%。业内较为一致的认为,上半年保险公司,尤其是寿险的业绩表现整体超预期。

一位不具名的非银金融分析师在受访时对《每日经济新闻》记者表示,今年上半年上市险企负债端人身险价值在NBVM(新业务价值率)提升带动下普遍高增长,超出市场预期。从资产端来看,总投资收益在交易性债券和股票价格上涨、股息分红收入提升和部分公司兑现的OCI(其他综合收益)的债券浮盈带动下显著改善,提振利润表现。

最近5个交易日天茂集团反弹近40%

从近期股价表现看,天茂集团股价上涨幅度最大。8月30日,天茂集团直线拉升,当日涨幅9.83%。进入本周后,除周二股价下跌5.26%,周一、周三、周四均涨停。以最近5个交易日来看,天茂集团反弹近40%。

自去年8月以来,天茂集团股价从3.91元/股的阶段性高点一路震荡下行,直到今年7月9日,公司股价最低跌至1.61元/股,在一年时间中近六成市值蒸发。

值得一提的是,在6月4日,天茂集团曾抛出一份股份回购计划,表示基于对公司未来发展前景的信心及对公司长期价值的认可,为维护股东权益,增强投资者信心,天茂集团实控人、董事长刘益谦提议公司通过集中竞价方式回购部分公司A股股份,所回购的股份将用于注销以减少公司注册资本。

根据公司发布的回购股份方案的公告,回购资金总额不低于5000万元,不超过10000万元,回购价格不超过3.34元/股(含),回购期12个月。

根据天茂集团9月3日发布的公告,公司披露回购股份的进展,截至2024年8月31日,公司通过股份回购专用证券账户以集中竞价交易方式累计回购公司股份0股,占公司目前总股本0.00%。

从上半年业绩看,根据天茂集团(000627.SZ)披露的2024年半年度报告,上半年,公司营业收入290.58亿元,同比下滑13.08%,归属于上市公司股东的净利润为-3.65亿元,同比扩大94.79%。

天茂集团主要通过控股子公司国华人寿和华瑞保险从事保险业务,保险业务相关的营业收入占到公司主营业务收入99.99%,是公司的核心业务。截至2024年6月30日,国华人寿总资产2,715.99亿元,净资产262.20亿元。2024年上半年,国华人寿营业收入289.44亿元,净利润-7.16亿元,亏损同比扩大82%。

半年报显示,2024年上半年,利率市场环境持续走低,国华人寿受750日移动平均国债收益率曲线下行影响,增加计提准备金,尽管国华人寿通过持续优化产品结构,提升新业务价值,降低负债成本等措施尽可能减少上述不利影响,但仍无法全部抵消增提准备金带来的影响,从而造成当期亏损较上年同期有所扩大。

上半年财报整体超预期提振保险股价

除天茂集团外,其他保险股近期股价表现也好于大盘,自8月30日以来的近五个交易日,中国太保、中国平安、中国人保、中国人保、新华保险、中国人寿等均有不同幅度的上涨,如中国太保上涨超过8%,中国人保上涨超5%。

从基本面看,截至上周末,保险股悉数披露上半年业绩报告,2024年上半年,五大上市险企合计实现营业收入1.27万亿元,同比增长7.41%,合计实现归母净利润1717.99亿元,同比增长12.55%。五大上市险企的营收和归母净利润均实现正增长。

国金证券近日发布研报认为,上半年保险公司财报整体超预期。寿险方面,利润提升带来新业务价值均实现双位数增长,其中利润提升提升来源于银保报行合一降费、预定利率下调、产品缴费期限拉长;队伍方面呈现量稳质升的态势。财险方面,保费增速放缓,一方面车均保费下滑,另一方面,收缩亏损业务及政策性业务招标延迟;但综合成本率整体表现较好,源自报行合一车险费用监管趋严带来费用率下降,以及非车险业务结构优化。

展望后续,国金证券认为,去年基数极低,利润预计仍将保持增长趋势。当前保险公司估值隐含的投资收益率假设仍然较低,短期估值向上弹性来自于市场β及3季报预期,中长期来自于利差过度悲观预期的改善带来的估值中枢抬升。

“从单季净利润表现看,二季度上市险企增速普遍达两位数,略超市场预期。”上述分析师在受访时对《每日经济新闻》记者如是总结道,利润和价值超预期,对估值修复形成催化。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系