华泰证券:降准大概率将落地 存量按揭贷款调降概率提升

华泰证券:降准大概率将落地 存量按揭贷款调降概率提升

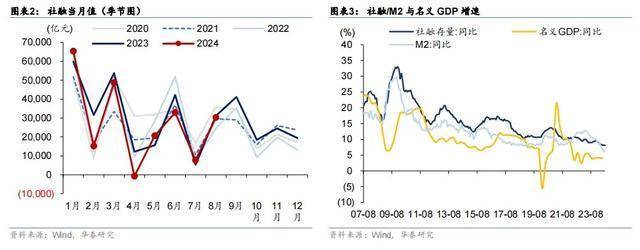

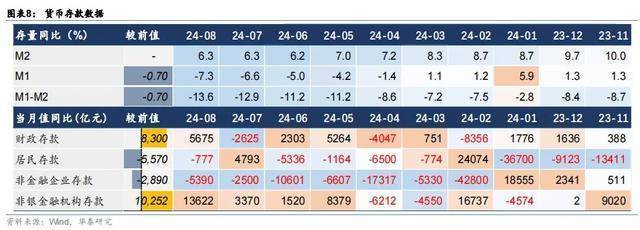

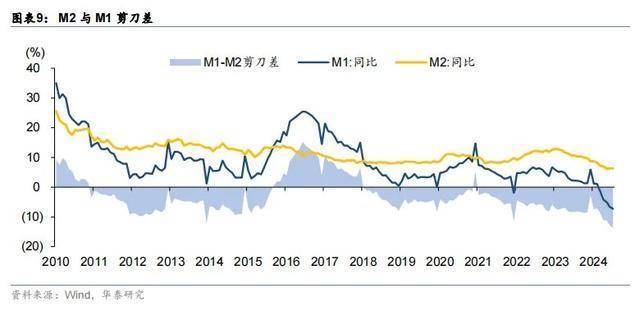

9月13日,央行公布了2024年8月的金融数据,显示经济活动的一些关键指标。当月新增人民币贷款达到9000亿元,略高于市场预测的8850亿元,但与前月的2600亿元相比有显著增长。社会融资规模则扩张至30298亿元,超出市场预期的27044亿元,以及前月的7724亿元。货币供应量M2的年增长率稳定在6.3%,与前月持平,而M1同比下降至-7.3%,显示出存款活性减弱的迹象。

8月份的经济数据反映出融资需求依旧疲软,这与当月PMI指数的49.1%以及月中票据利率的走低相吻合。信贷和社会融资总量虽基本符合市场预期,但M1增速的进一步下滑,暗示存款正从银行体系中流出,可能是由于存款转向其他金融产品所致。

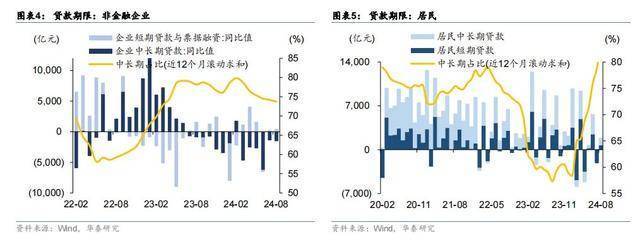

信贷方面,总量虽同比减少,但票据融资成为亮点,反映出企业直接贷款需求不振,而依赖票据来充实贷款量。结构上,企业贷款增长弱于个人贷款,尤其是房地产和基础设施行业的融资需求受压,显示出这些领域的复苏动力不足。居民贷款同样减少,主要受到高利率按揭贷款的早偿行为以及房地产市场销售疲软的影响。

社会融资方面,非标准化融资略有增加,政府债券发行成为支撑社融增长的关键力量,尤其是地方政府专项债的加速发行。然而,企业债券融资减少,城投债市场波动,显示市场对于地方政府融资平台的谨慎态度。

货币供应方面,M1的持续负增长揭示了实体经济活跃度的低迷,部分原因是房地产市场的持续低温。同时,居民和企业存款向非银金融机构转移的趋势,进一步压制了M1的增长。

央行针对这些数据罕见地进行了即时解读,强调将继续维持支持性的货币政策,以促进经济的回暖,并提出将加快实施已有的金融政策,并考虑新的政策措施来进一步降低企业和居民的融资成本。这表明,未来可能有降准甚至降息的政策出台,以应对经济复苏面临的挑战。

市场反应上,虽然8月金融数据并未显著偏离预期,但在综合考虑其他经济指标后,市场普遍认为,单纯依靠货币政策难以全面提振经济,财政政策的积极介入显得尤为重要。近期,债市因稳增长压力和外部环境变化表现强劲,但随着未来政策的逐步明朗,特别是财政措施的潜在影响,市场需警惕长债追涨的风险,同时关注短期政策工具如降准、按揭利率调整对市场的影响。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系